![]() 随着近几年全民健身的理念深入人心,万亿规模的运动市场也拉开了一场热战。阿迪耐克“双雄”依旧屹立,在风雨中迎接着李宁安踏等一众国牌的进攻;Lululemon和安德玛在细分领域突围后,又遭遇与小众原创品牌正面刚的一场硬仗。

随着近几年全民健身的理念深入人心,万亿规模的运动市场也拉开了一场热战。阿迪耐克“双雄”依旧屹立,在风雨中迎接着李宁安踏等一众国牌的进攻;Lululemon和安德玛在细分领域突围后,又遭遇与小众原创品牌正面刚的一场硬仗。

尤其当全球经济衰退遇到体育产业上行,运动市场也是冰火两重天的多元局面。那么在这场战争中,国际巨头、国货顶流、精专大佬和行业新秀,在不断地交锋中,会碰撞出怎样的火星,局势又会如何发展?

1

国际巨头加速转型

每年的五六月份,都是各大运动品牌集中发布财报,窥探对手实力的日子。根据各家公司的财报显示,相比于2020年市场整体的“愁云惨淡”,2021年的市场表现显然有所起色,但仍旧是“有人欢喜有人忧”的局面。只不过如今攻守易主,往日的国际巨头开始“忧”了。

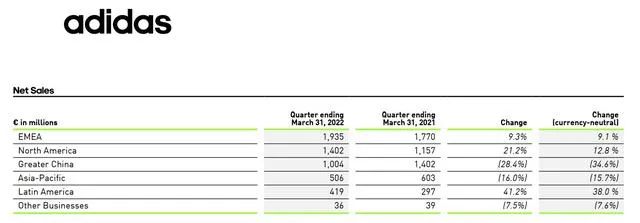

从年报上来看,阿迪达斯2021年全球营收增速达15%,但大中华区只有3%。虽然在西方市场保持增长态势,但是在中国市场的占有率越来越低,这对阿迪达斯来说是一个不小的打击。今年,这一发展态势还在继续,根据阿迪达斯2022年一季报显示,净销售额增长0.6%至53.02亿欧元,但大中华区的销售额同比下降35%,出现大滑坡,还因此拖累整体业绩。

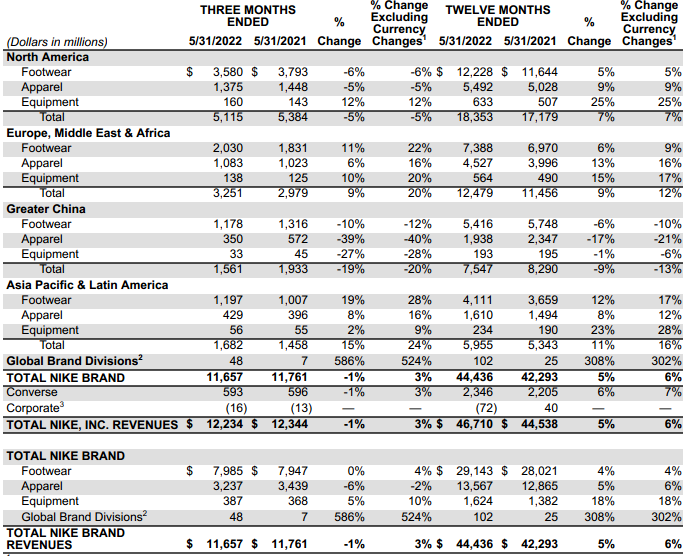

另一巨头耐克的情况也不太乐观。财报显示,新一季中,耐克在欧洲等西方市场迎来了持续增长,但高兴不起来的是,在中国市场遭遇了滑铁卢,大中华区销售额同比下降近20%。这意味着,耐克已连续三个季度失守中国市场。

除了国际经济萎靡的因素之外,两大巨头在中国市场的跌落,也是“新疆棉”事件的后遗症。与之相反的是,“国潮”李宁、“野性消费”鸿星尔克、以及安踏、特步等国货品牌终于迎来了增长期。

3月16日,特步宣布首次突破百亿大关,2021年业绩报显示,全年收入100.13亿元,相较2017年实现翻倍增长。两天后,李宁官宣迈入200亿营收阵营。而安踏的财报通稿则更为直白:2020年12月-2021年11月期内,集团营收493.3亿元人民币,首次超过阿迪达斯在大中华区的营收(343.4亿),距离耐克大中华区的水平(510.2亿)也不远了。

在这场对海外品牌的反击战中,本土品牌士气高昂,海外品牌也开始想办法扭转局势。

对于体育产品企业而言,产品端的硬实力是第一要义。Nike从早期的Air Solo,到后来的Air Max,再到Zoom,几乎每一个发展阶段,都能拿出让市场眼前一亮并深受消费者喜爱的创新科技;阿迪达斯也曾靠Boost技术,推出 Ultra Boost、Yeezy等热门产品。但是这两年他们没有再拿出让消费者心动的技术和产品了。

注:本文系作者授权在广告门平台发表,内容仅为作者本人观点,不代表广告门立场和观点。

文章评论

登录 才可参与讨论